电商报送后应对指南:国内电商与跨境电商实操手册

2025-11-02

行业聚焦前言

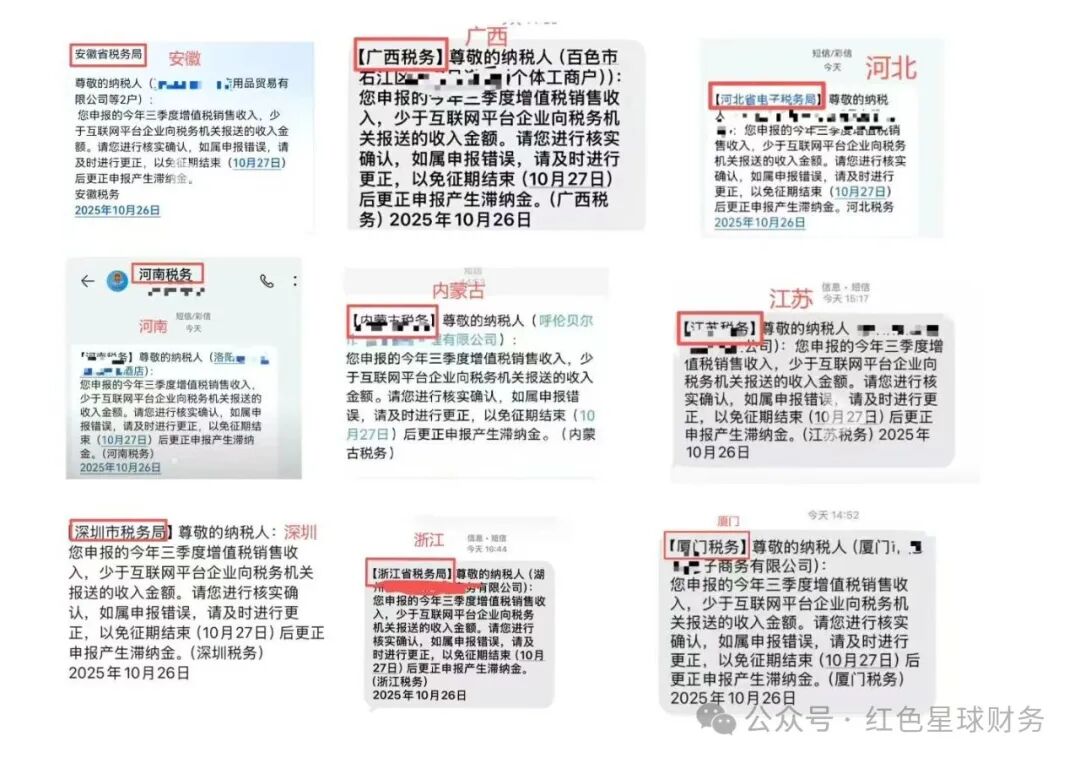

2025年10月底,各大电商平台已经向税务机关报送商家经营数据,大量电商经营者陆续收到税务提醒短信。本指南基于实际案例,为代账公司和财税公司提供专业应对方案,帮助电商客户妥善处理报送后的各类问题。

一、收到短信后的基础应对

1.1 正确认识短信性质

重要提示:

1.2 三步应对流程

第一步:稳定情绪,做好解释

第二步:全面摸底盘点

制作并填写《店铺情况摸底表》,包含:

第三步:准备证据材料

二、国内电商专项应对

2.1 短期应对策略(当前紧急处理)

增值税处理

目标:控制在1%左右的税负

具体方案:

企业所得税处理

目标:税负控制在2‰左右

关键措施:

2.2 中期规划(10-12月)

业务模式优化

有票模式:

无票模式(联营方案):

联营模式要点:

注意:代销模式已很难被认可,不建议采用

2.3 长期合规(2026年及以后)

架构优化方案

合理拆分原则:

三、跨境电商专项应对

3.1 核心合规公式

完全合规 = 国内主体出口退税 + 香港公司 + ODI + 依法纳税 + 完整账务

3.2 各要素详解

1. 国内主体出口退税

2. 香港公司设立

功能定位:

常见误解澄清:

税务处理:

3. ODI(境外直接投资)备案

目的:

适用情况:

4. 平台费用处理

亚马逊等平台扣费问题:

广告费占比:

解决方案:

3.3 特殊贸易方式

9610(跨境电商零售出口)

适用场景:

优势:

劣势:

0110(一般贸易)

适用场景:

优势:

操作要点:

1039(市场采购贸易)

适用条件:

注意事项:

适用人群:

买单报关问题

现状:

应对方式:

四、刷单(S单)问题处理

4.1 基本认知

重要事实:

案例参考:

4.2 举证要求

证据链构建(至少2-3流一致):

4.3 沟通策略

与税务机关沟通要点:

注意事项:

五、与税务机关沟通技巧

5.1 态度原则

六大原则:

5.2 准备工作

必备材料清单:

基础资料:

财务资料:

业务资料:

特殊说明材料:

5.3 实战话术

场景一:解释收入差异

错误示范:

"平台报的不对,我们没那么多收入。"

正确示范:

"您好,关于收入差异,我们做了详细核对:

场景二:解释利润率偏低

错误示范:

"我们就是不赚钱,利润就这么低。"

正确示范:

"关于利润率问题,我们说明如下:

场景三:说明刷单情况

错误示范:

"我们没有刷单。"(明显不符合事实)

正确示范:

"关于刷单情况,我们如实说明:

5.4 特殊情况处理

情况一:外地注册公司

问题:

解决方案:

情况二:使用他人身份证开店

问题:

解决方案:

情况三:历史遗留问题

原则:

话术:

"我们这次主要是针对7-9月的数据进行说明,之前的情况我们会另行梳理处理。"

六、账务处理实务

6.1 7-9月账务补做

收费参考:

时间要求:

6.2 账务处理要点

收入确认

国内电商:

跨境电商:

成本核算

有票情况:

无票情况:

费用列支

重点费用项目:

6.3 特殊业务处理

跨境电商平台费用

问题:

亚马逊等平台扣除的佣金、广告费等,无法取得发票

处理方案:

证据准备:

七、常见问题答疑

Q1:收到短信但金额很小,没有后续通知,需要处理吗?

A:

Q2:平台报送的数据和实际不符怎么办?

A:

Q3:供应商不提供发票怎么办?

A:

短期:

长期:

Q4:刷单占比很大,能不能剔除?

A:

Q5:一般纳税人和小规模哪个更有利?

A:

Q6:跨境电商必须要搭建香港公司吗?

A:

Q7:买单报关的历史问题怎么处理?

A:

Q8:对公账户收款入账有问题吗?

A:

Q9:如何收费比较合理?

A:

服务项目参考价格:

八、风险提示

8.1 不要做的事

8.2 重点关注

九、行动建议

9.1 立即行动(本周内)

9.2 短期行动(本月内)

9.3 中期行动(第四季度)

9.4 长期行动(2025年)

十、总结

电商报送是国家税收征管现代化的必然趋势,代账公司和财税公司应该:

相关推荐

-

展会速览跨境电商连续 13 年被写入政府工作报告

展会速览跨境电商连续 13 年被写入政府工作报告2026-03-10 21:11:39

-

展会速览OpenClaw爆火!跨境电商如何避开陷阱,实现安全落地?

展会速览OpenClaw爆火!跨境电商如何避开陷阱,实现安全落地?2026-03-10 20:56:58

-

展会速览2026新规:一文说清跨境电商出口免税与征税

展会速览2026新规:一文说清跨境电商出口免税与征税2026-02-08 15:50:48

-

展会速览2026跨境电商行业数据报告大会成功举办

展会速览2026跨境电商行业数据报告大会成功举办2026-01-31 15:41:32

-

展会速览大佬云集,广东卫冕跨境第一!

展会速览大佬云集,广东卫冕跨境第一!2026-01-12 15:06:45

-

展会速览精彩回顾 | 王保来:郑州跨境电商的高质量发展之路

展会速览精彩回顾 | 王保来:郑州跨境电商的高质量发展之路2026-01-09 09:48:48

-

展会速览研之有理 | 李海刚:跨境电商企业成功核心要素解码 —— 基于七大维度的系统分析与实践验证

展会速览研之有理 | 李海刚:跨境电商企业成功核心要素解码 —— 基于七大维度的系统分析与实践验证2026-01-04 10:08:31

-

展会速览全球跨境电商平台布局地图:北美、欧洲、东南亚、拉美…一网打尽

展会速览全球跨境电商平台布局地图:北美、欧洲、东南亚、拉美…一网打尽2026-01-04 10:06:51

-

展会速览中国-东盟跨境电商动态速览(2025年12月)

展会速览中国-东盟跨境电商动态速览(2025年12月)2025-12-30 12:21:20

-

展会速览2026年跨境电商8大趋势:从容布局,决胜全球新赛道

展会速览2026年跨境电商8大趋势:从容布局,决胜全球新赛道2025-12-29 17:41:25

-

展会速览宠物类目再出爆款!这款训狗神器在TikTok爆卖百万

展会速览宠物类目再出爆款!这款训狗神器在TikTok爆卖百万2025-12-25 17:55:11

-

展会速览顺丰国际与Evri合作;TEMU携手荷兰邮政;Amazon、SHEIN、AliExpress位列前十

展会速览顺丰国际与Evri合作;TEMU携手荷兰邮政;Amazon、SHEIN、AliExpress位列前十2025-12-25 08:47:44

-

展会速览服饰箱包TikTok Shop招商会(104期思想荟)圆满落幕,助力商家抢占跨境出海新机遇

展会速览服饰箱包TikTok Shop招商会(104期思想荟)圆满落幕,助力商家抢占跨境出海新机遇 2025-12-24 17:30:56

-

展会速览报告分享|2025跨境电商产业带地图数据报告

展会速览报告分享|2025跨境电商产业带地图数据报告2025-12-24 17:27:15

-

展会速览跨境电商大事件

2025-12-16 15:01:31

-

展会速览想找跨境电商合作机会?广州跨境电商交易会亮相2025跨境电商大会

展会速览想找跨境电商合作机会?广州跨境电商交易会亮相2025跨境电商大会2025-12-16 14:59:23

-

展会速览跨境电商新周期里,中国品牌如何赢下全球?

展会速览跨境电商新周期里,中国品牌如何赢下全球?2025-12-15 16:12:28

-

展会速览GCBI广州沙湾跨境电商孵化基地:从“中国制造”到“全球品牌”的产业升级引擎

展会速览GCBI广州沙湾跨境电商孵化基地:从“中国制造”到“全球品牌”的产业升级引擎2025-12-13 14:44:05