新欧洲,新万亿市场!

2025-10-20

行业聚焦新欧洲,新万亿市场!

今年年初至今,美国跨境电商市场风波不断,政策收紧与竞争加剧让许多卖家感到了前所未有的压力。

为规避风险,也为抢占2026年的新机遇,一条崭新的货物流正在亚欧大陆上加速贯通——欧洲正成为中国跨境卖家眼中的“新大陆”。

这股热潮势不可挡。即使是欧盟即将落地新政——对所有直邮包裹征收2欧元处理费,并要求非欧盟卖家设立本地仓——也未能阻挡这股“东风西盛”的步伐。

危中有机,更专业的玩家将在这轮洗牌中脱颖而出。

市场的广度更是超乎想象。据《进击的跨境人》“2025年全球电商平台一本通”调研,适宜中国跨境电商卖家进驻的欧洲平台已扩充至72家。

宏观洞察:欧洲电商,触底反弹

上一次跨境电商行业如此密集地关注欧洲,还是在俄乌战争爆发之时。在当时,欧洲遭遇供应链中断危机,中国卖家获得了短暂的窗口期。

从最新形势看,欧洲许多传统行业仍未从重击中恢复元气,但电商市场却率先展现出强大的增长韧性。

这个增长动力源自于欧洲电商生态的几大独特“矛盾”——

高达94%的互联网渗透率与较低的电商渗透率之间的潜力差;较高的居民人均收入与快速普及的数字支付、信贷消费习惯相结合而带来的消费力释放;高度碎片化的电商生态,以及由此孕育的各地高度本土化的服务业态;成熟的消费偏好和新兴电商业态之间的有效碰撞;等等。

在这些因素的共同作用下,2024-2025年的欧洲电商市场处处迸发着百花齐放、因地制宜的创新活力,并最终成就了B2C电商市场超万亿美元的庞大体量。

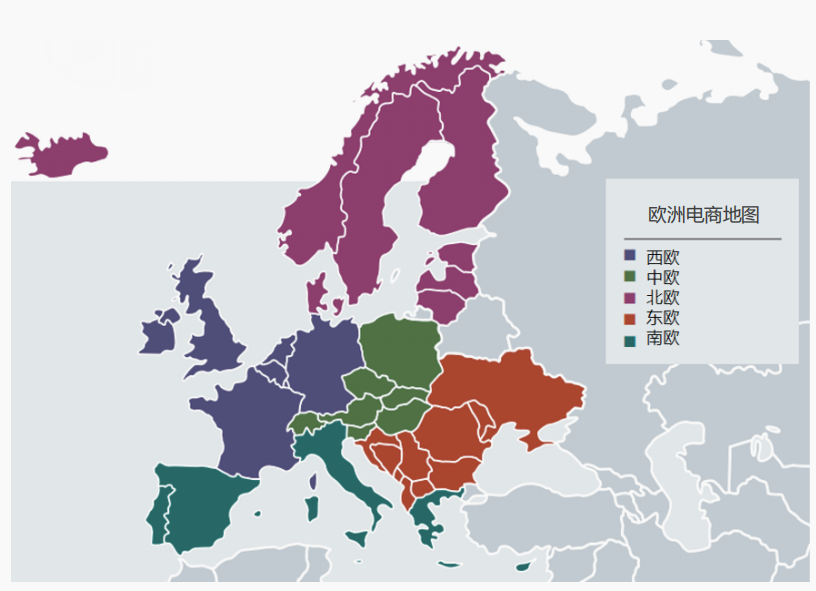

进一步看到欧洲市场内部。西欧、中欧、南欧、北欧和东欧五个区域在社会文化、历史政治、经济水平乃至数字基建上既有共性,又存在巨大差异。

图源:跨境眼出品《进击的跨境人》

欧洲电商地图分区

西欧是欧洲电商无可争议的增长引擎,贡献了64%的电商营业额,卖家需重点关注合规、环保和本地化三大趋势。

中欧电商营业额占欧洲总营业额的9%,尾程派送方式正在快速变革,包裹柜、自取点、快递柜等渠道快速增长,替代传统送货上门被评为最便捷的配送方式。

南欧电商营业额占欧洲的19%,该区域消费者对新兴品牌、跨境商品和新兴网购形势的接受度较高。

东欧(不含俄罗斯)则是潜力巨大的蓝海,无论是电商,还是其他配套服务生态都正在爆发,且此处的支付生态、物流生态、消费偏好等都相对独立于欧洲其他地区。

72个平台,任君挑选

和其他地区不同,欧洲大陆的电商格局更加复杂——既没有能“赢者通吃”的超级巨头,也没有电商格局完全相同的两个国家,“一招鲜吃遍天”的法则在这里完全失效。

整体来看,欧洲电商市场有两股主要势力:一是跨国电商巨头,二是本土电商平台。

其中,跨国电商巨头又分为以亚马逊、eBay为首的北美电商巨头,以及以速卖通、Temu为代表的中国电商平台。

前者凭借先发优势和强大的基础设施,在西欧主要经济体中占据主导地位;后者则凭借供应链优势和模式创新后发制人,以“农村包围城市”的姿态慢慢渗透整个欧洲大陆。

本土及区域电商平台数量众多,凭借对本地文化、消费习惯的精准把握,在各自的主场都构筑了难以逾越的护城河,与国际巨头形成了分庭抗礼之势。

在德语区,OTTO凭借其在家居领域的绝对优势成为本土王者;在法国,Cdiscount和Fnac Darty是家喻户晓的国民平台;在荷兰,Bol.com是无可争议的市场领导者;而在波兰,Allegro更是占据了统治级地位。向南看,西班牙的El Corte Inglés和PC Componentes同样根基深厚;在北欧,CDON是本土电商的代表;在东欧,罗马尼亚的eMAG和土耳其的Trendyol、Hepsiburada也都在各自市场表现强劲。

此外,除了这些综合性平台,垂直领域的专家也层出不穷。时尚界有Zalando和ASOS引领潮流,家居园艺有ManoMano深耕细作,电子产品则有MediaMarkt和Coolblue等专业玩家。

更值得一提的是欧洲蓬勃的二手经济,催生了像Vinted、LeBonCoin这样流量惊人的C2C平台,其用户活跃度甚至不亚于主流电商。

近两年,许多欧洲本土平台更是不远万里,主动来中国招商,足见其扩张雄心。

《进击的跨境人》“2025全球平台一本通”详细剖析了这72个平台的特点、入驻要求和运营策略,是您进军欧洲市场的必备参考。通过下方海报,您可了解更多。

相关推荐

-

展会速览跨境电商连续 13 年被写入政府工作报告

展会速览跨境电商连续 13 年被写入政府工作报告2026-03-10 21:11:39

-

展会速览OpenClaw爆火!跨境电商如何避开陷阱,实现安全落地?

展会速览OpenClaw爆火!跨境电商如何避开陷阱,实现安全落地?2026-03-10 20:56:58

-

展会速览2026新规:一文说清跨境电商出口免税与征税

展会速览2026新规:一文说清跨境电商出口免税与征税2026-02-08 15:50:48

-

展会速览2026跨境电商行业数据报告大会成功举办

展会速览2026跨境电商行业数据报告大会成功举办2026-01-31 15:41:32

-

展会速览大佬云集,广东卫冕跨境第一!

展会速览大佬云集,广东卫冕跨境第一!2026-01-12 15:06:45

-

展会速览精彩回顾 | 王保来:郑州跨境电商的高质量发展之路

展会速览精彩回顾 | 王保来:郑州跨境电商的高质量发展之路2026-01-09 09:48:48

-

展会速览研之有理 | 李海刚:跨境电商企业成功核心要素解码 —— 基于七大维度的系统分析与实践验证

展会速览研之有理 | 李海刚:跨境电商企业成功核心要素解码 —— 基于七大维度的系统分析与实践验证2026-01-04 10:08:31

-

展会速览全球跨境电商平台布局地图:北美、欧洲、东南亚、拉美…一网打尽

展会速览全球跨境电商平台布局地图:北美、欧洲、东南亚、拉美…一网打尽2026-01-04 10:06:51

-

展会速览中国-东盟跨境电商动态速览(2025年12月)

展会速览中国-东盟跨境电商动态速览(2025年12月)2025-12-30 12:21:20

-

展会速览2026年跨境电商8大趋势:从容布局,决胜全球新赛道

展会速览2026年跨境电商8大趋势:从容布局,决胜全球新赛道2025-12-29 17:41:25

-

展会速览宠物类目再出爆款!这款训狗神器在TikTok爆卖百万

展会速览宠物类目再出爆款!这款训狗神器在TikTok爆卖百万2025-12-25 17:55:11

-

展会速览顺丰国际与Evri合作;TEMU携手荷兰邮政;Amazon、SHEIN、AliExpress位列前十

展会速览顺丰国际与Evri合作;TEMU携手荷兰邮政;Amazon、SHEIN、AliExpress位列前十2025-12-25 08:47:44

-

展会速览服饰箱包TikTok Shop招商会(104期思想荟)圆满落幕,助力商家抢占跨境出海新机遇

展会速览服饰箱包TikTok Shop招商会(104期思想荟)圆满落幕,助力商家抢占跨境出海新机遇 2025-12-24 17:30:56

-

展会速览报告分享|2025跨境电商产业带地图数据报告

展会速览报告分享|2025跨境电商产业带地图数据报告2025-12-24 17:27:15

-

展会速览跨境电商大事件

2025-12-16 15:01:31

-

展会速览想找跨境电商合作机会?广州跨境电商交易会亮相2025跨境电商大会

展会速览想找跨境电商合作机会?广州跨境电商交易会亮相2025跨境电商大会2025-12-16 14:59:23

-

展会速览跨境电商新周期里,中国品牌如何赢下全球?

展会速览跨境电商新周期里,中国品牌如何赢下全球?2025-12-15 16:12:28

-

展会速览GCBI广州沙湾跨境电商孵化基地:从“中国制造”到“全球品牌”的产业升级引擎

展会速览GCBI广州沙湾跨境电商孵化基地:从“中国制造”到“全球品牌”的产业升级引擎2025-12-13 14:44:05